60歳払い済みの終身医療保険を解約した経緯について記載します。医療保険の見直しを検討している方の参考になれば幸いです。

きっかけは、下記を拝見したことです。

両学長リベラルアーツ大学

https://www.youtube.com/channel/UC67Wr_9pA4I0glIxDt_Cpyw

そこから定年までに生活に困らないような(死亡時の遺族への備え、生存していたら不労所得になりえる など)資産を築きたいと考え、まずは余計な出費かもしれない保険を見直しました。

保険内容

終身医療保険の内容は次のとおりで、年額約80,000円でした。

- 入院給付金は5,000円/日

- 先進医療給付金は2,000万円まで

- 悪性新生物(がん)、急性心筋梗塞、脳卒中一時金として100万円(年1回を上限)

- がん通院給付金は5,000円/日

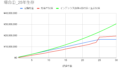

入院割合

医療保険のメインの対象は入院給付金となります。ここで入院している人の割合を厚生労働省の統計データをこねくり回して出してみました。毎年100人に1人以上は入院しているみたいです。

| 年 | 2002 | 2005 | 2008 | 2014 | 2017 |

| 総人口数※1 | 127,400,000 | 127,768,000 | 128,084,000 | 127,237,000 | 126,706,000 |

| 入院患者総数※2 | 1,447,700 | 1,459,500 | 1,390,000 | 1,316,900 | 1,311,100 |

| 入院患者の割合 | 1.14% | 1.14% | 1.09% | 1.03% | 1.03% |

グラフの右側縦軸は人口数です。

※1 引用;総務省統計局 人口推計の結果の概要 Ⅱ.各年10月1日現在人口

※2 引用;厚生労働省 統計情報・白書 各種統計調査 厚生労働統計一覧 患者調査

この結果から仮に1年に入院する確率は1.14%とすると、30歳から60歳になるまでに1度も入院しない確立は、約70%(=入院しない確立98.86%の30乗)となります。

また、がんになるかもしれない確率は、下記サイトより、30歳から60歳になるまでとして、男性で7.4%、女性で11.8%となっています。

引用;最新がん統計:[国立がん研究センター がん登録・統計]

https://ganjoho.jp/reg_stat/statistics/stat/summary.html

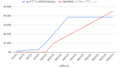

医療費

69歳以下かつ年収約370~770万円の方ならば保険適用の医療費総額が月額100万円だとしても、国の高額療養費制度を申請することで払い戻しを受けれるので、結果的に医療費として支払う額は

87,430円(=80100+(1000000-267000)*0.01) となります。

さらに上限額4回目以降は、上限44,400円と軽減される大変優しい仕様になっています。

仮に月額100万円の保険適用内治療を3年続けたとして、支払う医療費総額は

2,114,760円(=(87430*4+8*44400)*3) となります。

判断

上記保険内容から、30年×約8万円で総額240万円程度を支払うことになります。

厚生労働省 平成29年(2017)患者調査の概況 3 退院患者の平均在院日数等

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/17/dl/03.pdf

より平均の入院日数は約31日なので入院から退院までに受け取れる金額は約15.5万円です。

30歳から60歳になるまで、入院する確率(仮)は約30%で、がんになる確率は約10%であることを考えると(今は先進医療でも後々保険適用になる可能性もあるだろうし)、保険料を支払って備えるよりも、一時的に支払うかもしれない高額な医療費分を貯金しておく(もしくは換金しやすい投資に回す)方針に切り替えるほうが良いと判断しました。

※間違いや情報不足なところがあるかと存じます。お気づきのことがございましたらご教示いただけますと幸いです。

コメント